.png)

生債券(なまさいけん)ってなに?徹底解説!ETFや保険商品との違い【りさの面談特典付き】

2年前から私がよく話している米国債は「生債券」で購入していますが、株式投資家にとっては聞き慣れない言葉だと思います。

この記事では、生債券の基本から、ETFや保険商品との違い、そして生債券の選び方までを徹底解説します。

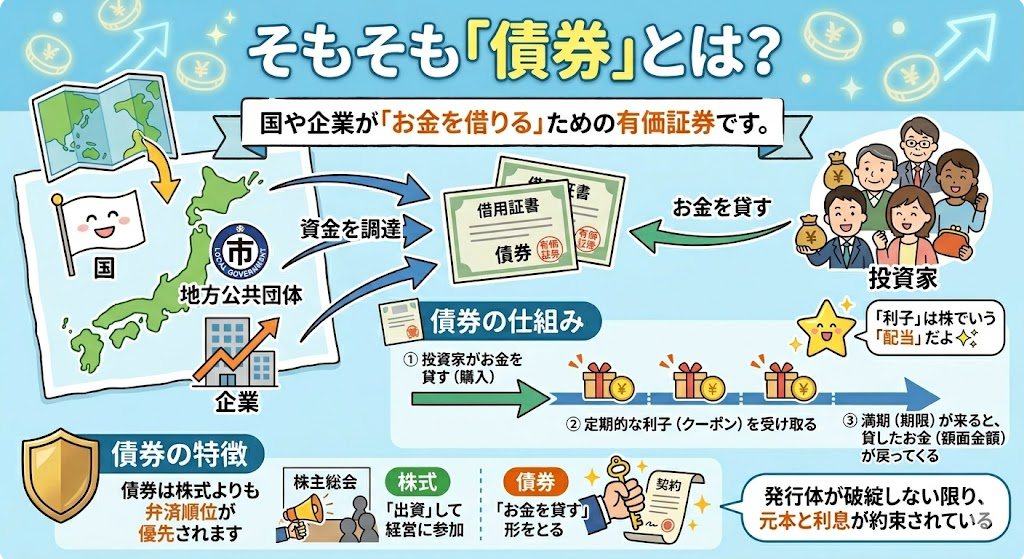

そもそも債券とは

投資家はお金を貸す代わりに、定期的に「利子(クーポン)」を受け取り、あらかじめ決められた期限(満期)が来ると、貸したお金(額面金額)が戻ってきます。

株式のように「出資」して経営に参加するのではなく、「お金を貸す」という形をとるため、発行体が破綻しない限り、元本と利息が約束されているのが大きな特徴です。

「利子」は株でいう「配当」だよ✨️

生債券の定義

生債券とは、国や企業が発行する「債券そのもの」を直接購入して運用することを指します。

投資信託(債券ファンド)が「詰め合わせパック」であるのに対し、生債券は「単品買い」のイメージです。

株でいうと、個別株=生債券!

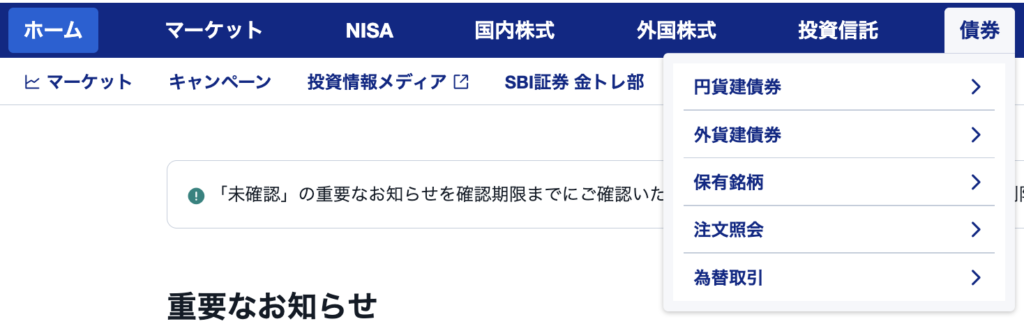

想像しづらいと思うので、証券会社の購入画面で見てみましょう!

生債券

ここから買えるのが「生債券」です!

外貨建債券の実際の商品はこんな感じです。

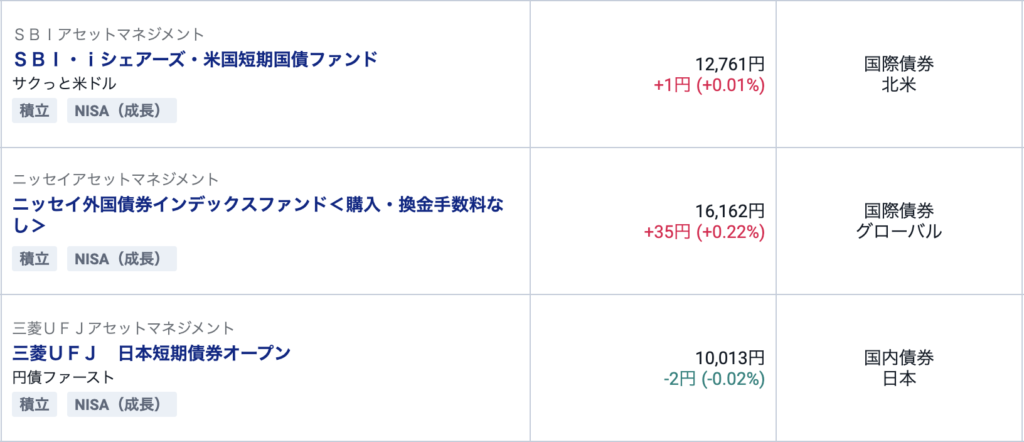

投資信託/ETF

投資信託とETFも買い方が少し異なります。

投資信託

投資信託から検索します。

実際の商品はこんな感じです。

生債券を元にしたファンドがたくさんあります!

ETF

例えば、米国の超長期債ETF「EDV」は外国株式なのでここから検索します。

どちらも債券に投資することはできるけど、生債券とETF、投資信託で購入方法が異なるよ!

では、生債券と投資信託でどう違うのか見てみましょう!

生債券と債券投資信託の違い

最も大きな違いは、「満期(償還)があるかどうか」です。

| 比較項目 | 生債券 | 投資信託/ETF |

| 満期 | あり(100で戻る) | なし |

| 元本確保 | あり | なし |

| 利回り | 固定 | 変動 |

| 途中売却 | できる | できる |

生債券の特徴①:満期があり、満期になると元本が確保されて戻る

生債券は満期になると元本が確保されて戻ります。

確保されて戻る、というのは100になって戻る、という意味です。

例えば、これは今98.9で売られていますが、これが29年9か月後に迎える満期のときには100になって戻るので、満期のときお金がプラスになって返ってくるということです。(これはドル建てなので、ドルベースでの元本確保です。為替リスクはあります)

株式だとそういう商品はないので、新鮮だよね!

生債券の特徴②:利率が固定される

先ほどと同じ商品ですが、この商品は29年9か月に渡って(単価100に対して)4.75%の利率が固定されます。

もちろん、貸付先(この場合はアメリカ政府)が破綻しない限り!

ETFは生債券の寄せ集めなので、投資対象の中身の変動があり、利率は変動します。

そのため、生債券は見通しがしやすい側面があります。

生債券の特徴③:満期はあるけど、途中売却ができる

生債券には満期があると言いましたが、債券は流動性が高く、満期前の途中売却も可能です。

多くのケースで、証券会社買い取ってくれます。

証券会社は買い取った債券を、自社の在庫にするか、他の投資家に販売します。

もともと私たちが買った生債券も、証券会社の在庫か、証券会社が誰かから買い取ったものだよ✨️

なので「買い手がいなくて売れない」という事態は、メジャーな債券(国債や大手企業の社債など)であれば、基本的には起こりません。

証券会社は「取引の場」を提供するだけでなく、自ら「買い手」となって流動性を担保する役割を果たしています。

生債券の3つのメリット

① 定期的なキャッシュフロー

多くの債券は年2回、決まったタイミングで利子が支払われます。

インカムゲイン(保有による利益)を重視する投資家にとって、嬉しい仕組みです。

ゼロクーポン債といって、利子の支払いがない代わりに単価(元値)が安い商品もあるよ✨️

②計画が立てやすい(満期があって100で戻る安心感)

購入時点で、いつ、いくら利子がもらえ、いつお金が戻ってくるかが確定しています。

途中で市場価格が下がっても、満期まで持ち続ければ額面金額で戻るため、ライフプランに合わせた資金準備にぴったりです。

国債や社債は年に2回利払日があります♪

③ 保有期間の手数料がかからない

投資信託の場合、保有期間中に「信託報酬(管理費用)」がかかりますが、生債券は保有中の手数料がかかりません。

↓下記はオルカン(eMAXIS Slim 全世界株式(オールカントリー))の信託報酬です。

オルカンを1,000万保有していると、年間5,775円の手数料がかかります。

10年保有したら5万円、30年保有したら15万円の手数料を払うことになります。

オルカンと比べると生債券の手数料(スプレッド)は安くありませんが、30年債をスプレッド3%で1,000万買ったときの30万は満期まで保有すれば、年0.1%なので、それほど高いわけでもないと思います。

オルカンは十分手数料の安い商品ですが、それでもこんなに手数料がかかっているんですね!

債券の単価について

債券の単価を理解するには、新発債と既発債の概念を理解して、次にアンダーパーとオーバーパーについて理解する必要があります。

新発債と既発債とは

債券を購入するタイミングは、大きく分けて2回あります。

① 新発債(しんぱつさい)

| 定義 | これから新しく発行される債券のこと |

| 購入相手 | 発行体(国や企業)から直接購入 |

| 購入価格 | 原則「額面金額(100)」で購入 |

② 既発債(きはつさい)

| 定義 | すでに発行され、誰かが保有している債券のこと |

| 購入相手 | すでにその債券を持っている他の投資家から、市場を通じて購入 |

| 購入価格 | その時点の「市場実勢価格」で購入する。この市場価格は、額面金額の100であることはほぼなく、常に変動しています。 |

私たちが買うのは基本的には既発債だよ☺️

アンダーパーとオーバーパー

債券の価格は、発行時の「額面100」を基準に変動します。

| アンダーパー(単価100以下) | 価格が100を下回っている状態。満期まで持つと、額面100で戻るため、購入価格との差額(償還差益)が得られます。 |

| オーバーパー(単価100以上) | 価格が100を上回っている状態。満期まで持つと、額面100で戻るため差損が出ます(最初に多めに払っているので、満期に追加で支払いが必要になるわけではないです)が、その分、表面利率(クーポン)が高く設定されていることが一般的です。 |

私はオーバーパーの米国債と、アンダーパーの米国社債を購入しています。

オーバーパーは114で買っていますが、最初に114払っているので、14の分が戻ってこない(100になって戻るから)だけで、満期のときに追加で支払いが必要になるわけではないです✨️

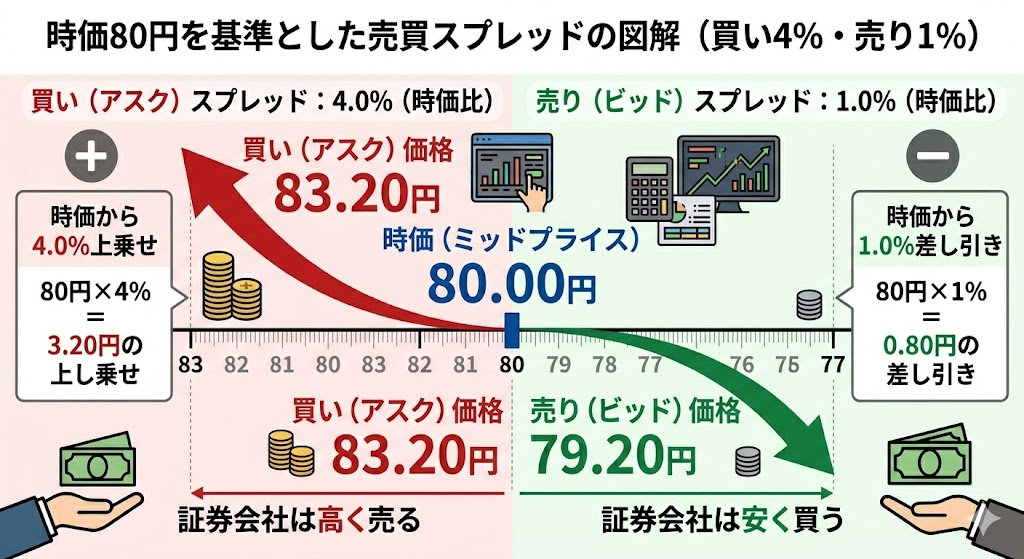

生債券の手数料

生債券を買うときと売るときは手数料という名目で支払うお金はありません。

ただ、Ask&Bid方式なので、先ほど説明した単価に証券会社の手数料が含まれています。

生債券には時価があり、証券会社は商品(生債券)を仕入れて、利益を乗せて販売します。

利益を乗せるのは証券会社の在庫リスクがあるから(仕入れてから在庫がはけず、金利が上がると証券会社の損失になる)で、悪いことではないと思います。

スーパーが農家さんから買った野菜に利益を乗せて販売しているのと同じですね!

その時価と売買価格の差をスプレッドと言います。

スプレッド自体は説明した通り悪くないですが、このスプレッドが何%かブラックボックスで分からないのが生債券の良くないところです。

買った瞬間に管理画面を見ると、売却価格との差の5%前後が含み損として表示されます。

買うときのスプレッドは対面、ネット証券どちらもそれほど差はないですが、売るときのスプレッドがネット証券のほうが広い(高い)と言われています。

SBI証券や楽天証券で買った債券は移管できないので、買った証券会社で売るしかない点は注意が必要です。

このスプレッドは証券会社と調整することができる部分なので、私はSBI証券より安い単価でお届けできるように頑張りたいと思っています!

「債券は値動きがない」という誤解

債券は「安全資産で値動きが小さい」と思われがちですが、実は市場で売買される価格は日々大きく動いています。

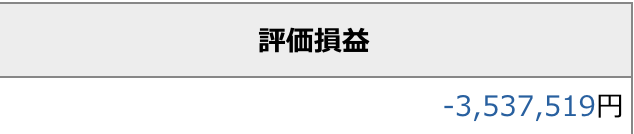

私の債券のリアル

これを見せるとびっくりしてしまうかもしれないけど、私が買っている債券の含み損は今こんな感じです。

これは、私が買った債券が超長期債(満期が30年)なのと、買ってから金利が上昇しているためです。

ただ、含み損でも利子は年2回入ります。2年弱で224万ほど入ってきています!

値動きの大きい債券と少ない債券の特徴

短期の利付き国債であれば、「債券=値動きのない資産」のイメージ通り値動きは少ないです✨️

債券が値動きする理由

「満期まで持てば100で戻る」生債券ですが、途中売却するときの価格は毎日変わります。

債券の価格が動くのには、株式とはちょっと違う、債券特有の要因があります。

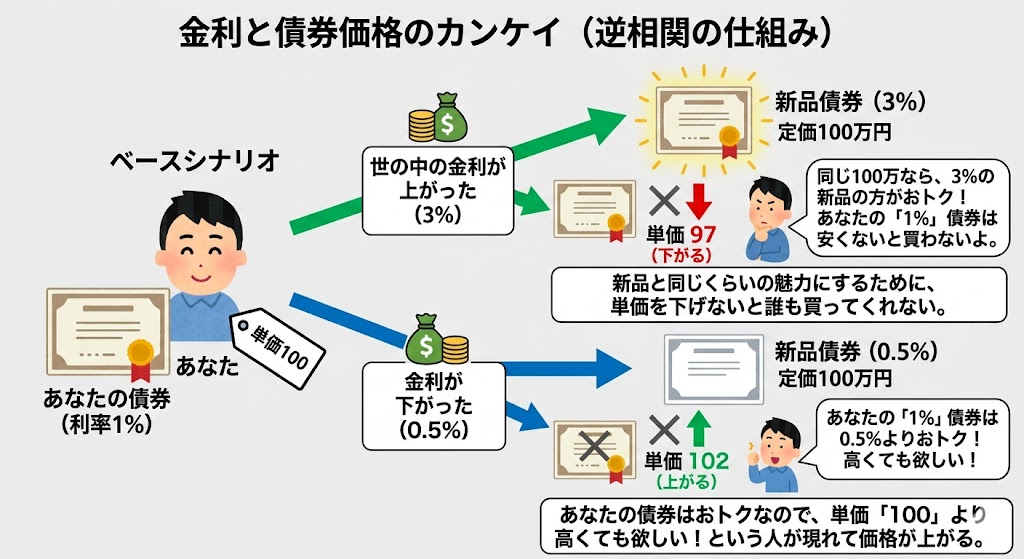

金利との逆相関(シーソーの関係)

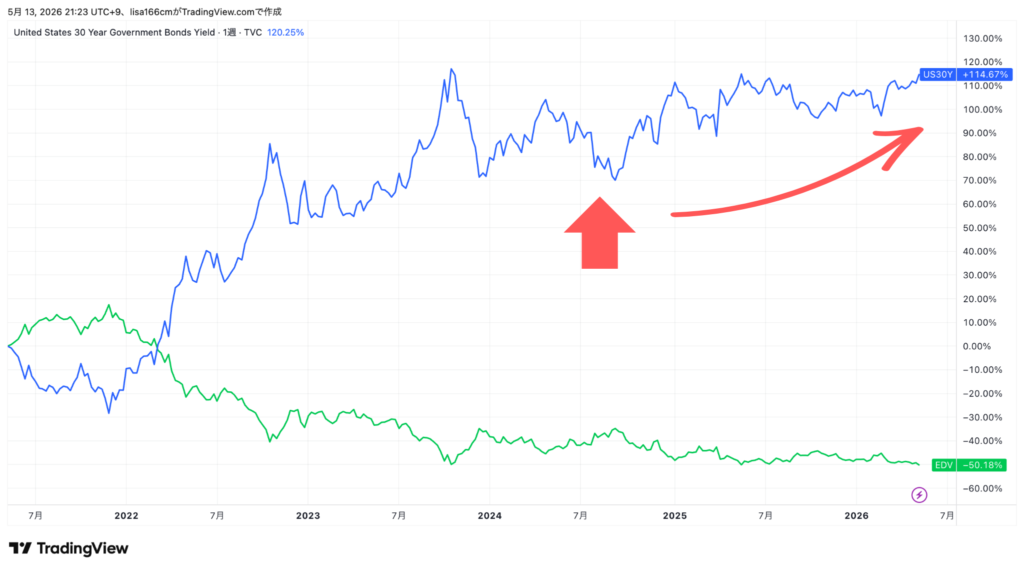

債券価格を動かすいちばん大きな理由は「金利」です。

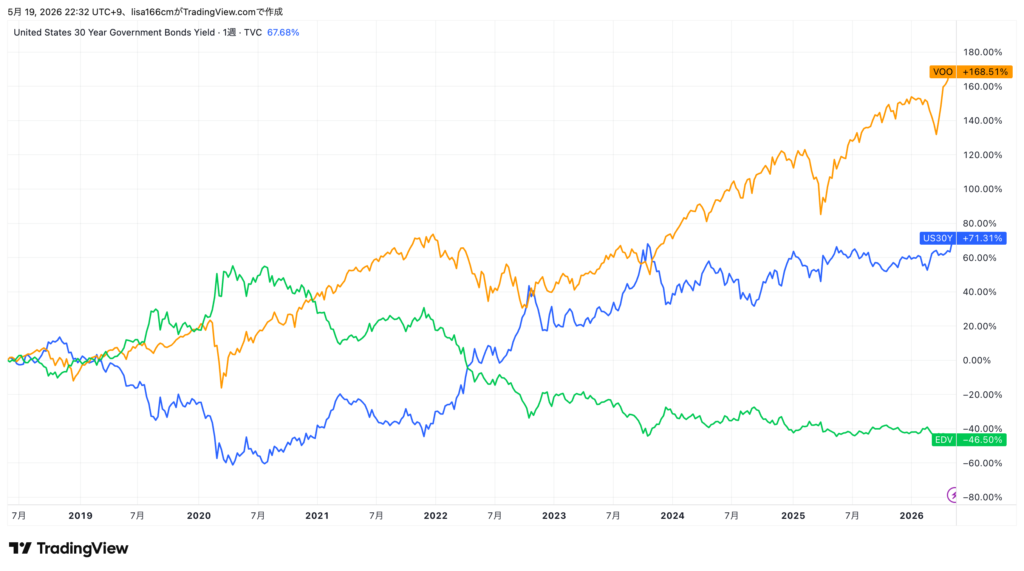

↑の画像は「米国10年債金利」と「EDV(超長期米国債ETF)」です。

2つのチャートが真逆の動きをしていることが分かると思います。

金利と債券の価格は「シーソーの関係(逆相関)」になっています。

- 世の中の金利が上がる↑ と 債券の価格は下がる↓

- 世の中の金利が下がる↓ と 債券の価格は上がる↑

これ、文字だけだと「?」ですよね。具体的な例で見てみましょう!

例えば、「利率1%」の債券を「単価100」で買ったとします。

その後、世の中の金利が上がって、新しく発行される債券の利率が「3%」になりました。

もし、その状況で、この債券を途中で売ろうとしたらどうなるでしょう?

買う人からすれば、同じ100万なら、「1%」の債券を定価(100万円)で買うより、新品の「3%」の債券を買ったほうがおトクですよね。

だから、今持っている「1%」の債券は、新品(3%)と同じくらいの魅力になるまで単価を下げないと、誰も買ってくれなくなってしまいます。

逆に、金利が下がって新品が「0.5%」になったら、あなたの「1%」の債券はおトクなので、単価「100」より高くても欲しい!という人が現れて価格が上がります。

これが、金利と価格がシーソーになる理由です。

私が持っている超長期債の含み損が大きいのも、まさに「金利が上がった」からです。

私が購入したのは2024年8月の矢印のとき。

そこから30年債は金利が高くなっているので、私の債券は含み損になっています。

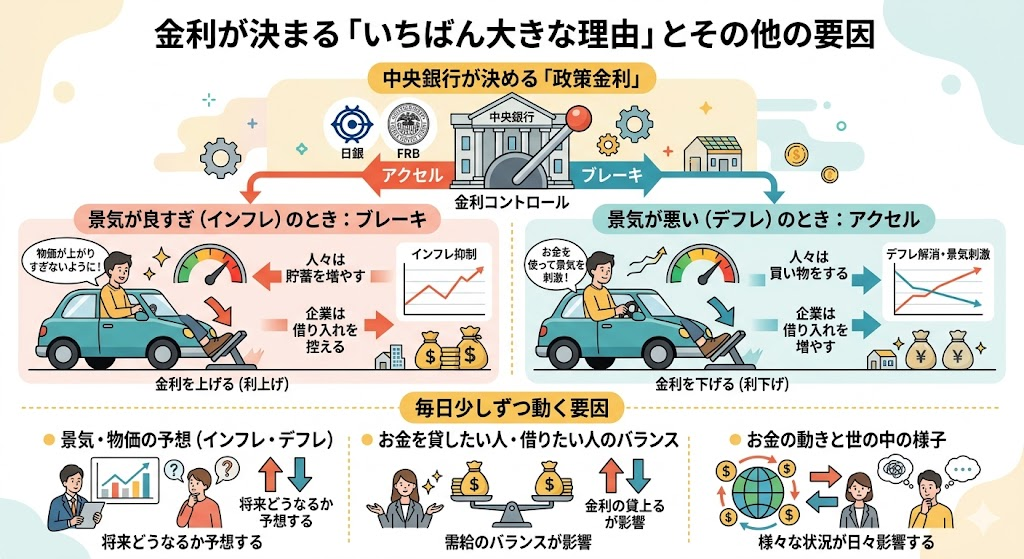

金利の変化はなんで起こるの?

いちばん大きな理由は、中央銀行(日本なら日銀、アメリカならFRB)が決める政策金利です。

金利は景気のアクセルを踏んだりブレーキをかけたりする役割があります。

景気が良すぎて物価が上がりすぎそうなときは、ブレーキをかけるために金利を上げたり(利上げ)、逆に景気が悪くてみんながお金を使わないときは、アクセルを踏むために金利を下げる(利下げ)政策をとったりします。

他にも、景気がいいか悪いかや、物価が上がるか下がるか(インフレ・デフレ)の予想、そしてお金を貸したい人・借りたい人のバランスによっても、金利は毎日少しずつ動いています。

信用力(発行体の財務状況)の変化

金利の次に大事なのが、お金を貸している相手(国や企業)の「信用力」です 。

「ちゃんと約束通り、利子と元本を返してくれそうか?」という信頼度のことです。

これは、外部の格付け機関が決める「格付け(AAAとかBBBとか)」が参考になります。

- 信用力が上がる(格付けアップ↑): 「この会社は安心だ!」となるので、欲しい人が増えて債券価格は上がります。

- 信用力が下がる(格付けダウン↓): 「この会社、大丈夫…?」と不安になるので、売りたい人が増えて債券価格は下がります。(経営破綻しそうになると、暴落することもあります)

インフレ(物価上昇)の動き

インフレ(物価が上がること)も、債券の価格に影響します。

債券は、もらえる利子や元本の「金額」が決まっている商品です。インフレで世の中の物の値段が上がると、将来もらえる「100万円」の実質的な価値(買える物の量)は減ってしまいますよね。

そのため、「インフレになりそうだな」とみんなが思い始めると、債券の魅力が下がって価格が落ちる傾向がありますす。

需要と供給のバランス

最後はシンプルに、市場での「欲しい人(需要)」と「売りたい人(供給)」のバランスです。

いくら金利などの条件が良くても、その債券を発行している金額がものすごく少なくて、世界中の投資家が「どうしても欲しい!」となれば、プレミアがついて価格は上がります。

逆に、株式市場がパニックになったときなどに、みんなが「とりあえず安心な国債に現金を避難させよう!」と一斉に国債を買うことで、国債の価格が急騰することもあります 。

生債券は、満期まで持てば100で戻りますが、途中で売る場合、こうしたさまざまな理由で価格が動いています✨️

米国債保険と生債券の違い

米国債を「外貨建て保険」として持つ場合と、「生債券」で直接持つ場合では、構造が全く異なります。

| 比較項目 | 生債券(証券会社) | 米国債保険(保険会社) |

| 定期的な利子(クーポン) | ある(年2回など、現金で口座に入金) | ない(保険の中で自動で再投資される) |

| 万が一の保障(死亡保険金) | ない(その時点の債券の価値が保証になる) | ある(加入直後でも、まとまった保険金が出る) |

| 途中でやめたい時 | いつでも市場価格で売却可能 | 解約は可能だが、初期は元本割れのリスクがある |

| コスト(手数料) | 為替手数料やスプレッド(比較的安い) | 保険契約費用、資産管理費用(一般的に生債券より高め) |

| 税金(個人の場合) | 利子・譲渡益ともに一律 20.315% | 受け取り方により一時所得や雑所得(控除枠がある) |

それぞれのメリット・デメリット

■ 生債券

- メリット: 保険会社に支払う手数料(諸経費)がないため、米国債そのものの利回りを100% 享受できる点です。途中で現金化したいときも、その時の市場価格ですぐに売却できます。

- デメリット: 保障の機能はありません。(そのときの売却価格は残ります。)

■ 米国債保険

- メリット: 万が一の保障がついてくる点と、商品によっては告示がなく死亡保障に加入できる点です。また、受取人を指定しておくことで、遺産分割協議を通さずに現金を大切な家族へ残せる(相続対策になる)という強みがあります。

- デメリット: 保険会社の運営コストが引かれるため、純粋な利回りは構造上、生債券より低くなりやすいです。

利回りが低くなる構造なはずだけど、次で紹介しますが保障が付きながらほぼ同じ利回りになる場合もありそう!

どれくらい利回り違うの?

5月19日時点ですが、利子(クーポン)が出ない残存期間29年の保険の満期30年に近い債券と、米国債保険は「プレミアムプレゼント5」という商品と比べてみます。

単価が23なので、満期は100になって戻るので4.2倍になって返ってきます。

一方、保険の場合は年齢と性別にもよるので一概には言えないです💦

ただ、36歳男性の方が加入するケースだと、30年後4.2倍になって返ってくるので保障が付きながら同じ利回りを享受することができそうです。

保険は一般的に、年齢が上がるほど利回りが下がる傾向だよ!

どちらを選ぶべき?

- 米国債で定期的に利子を得たい → 生債券(利付債)

- 死亡保障が欲しい → 保険

- ゼロクーポン債がいい&満期まで持つ&若年層(アラフォーあたりなら) → 保険

プレミアムプレゼント5なら、満期保有の場合、ゼロクーポン債を買うよりお得になるケースがあるので、ゼロクーポン債を検討している方は石井さんに相談されてみてください。

中途売却の場合は試算が難しくてできてないので、そのあたりは石井さんに聞いてみてください✨️

ただ、一般的には保険はあくまで保険なのでこのような選び方がいいのではないかと思います!

- 保険に入りたい → 保険商品

- 債券をポートフォリオに入れたい → 債券(生債券/ETF)

定期的な利子が欲しいなら、投資商品として債券を購入することになります!

国債と社債どっちにする?

投資対象を選ぶ際は、以下の項目を基準に判断します。

国債を選ぶ際のポイント

- 発行国の信用力(格付け):AAA(トリプルエー)など、その国の債務支払い能力を確認します。

- 通貨と為替リスク:円建てか外貨建てかを選びます。外貨建ての場合は、利回りと為替変動のバランスが重要です。

- 流動性:米国債のように、世界中で売買が活発なものほど、中途売却が容易です。

社債を選ぶ際のポイント

- 発行体の信用力(格付け):AAA(トリプルエー)など、債務支払い能力を確認します。

- 年限:満期が短いほうが見通しが立てやすいです。

- 上乗せ金利(スプレッド):同じ期間の国債と比較して、リスクに見合った高い利回りが設定されているかを確認します。

- 債券の順位:万が一の際の弁済順位が低い「劣後債」などは、利回りは高いですがリスクも大きくなるため注意が必要です。

AAAの40年満期より、BBBでも3年満期のほうが安心感あったりもするよね!

まとめ:生債券が向いている人

- 将来使うお金の時期が決まっている人(教育資金、老後資金など)

- 途中の価格変動に左右されず、満期の安心感を得たい人

- コストを抑えて、債券本来の利回りをフルに享受したい人

生債券は、資産運用における「守りの要」でありながら、金利の動きを捉えれば「攻め」の資産にもなり得る、柔軟な金融商品です。

補足:そもそも債券はどんな人に必要?

私は以下のような人は債券を保有するといいんじゃないかと思います。

- ポートフォリオを安定させたい人(退職が近い人、2階建て運用してる人)

- 売却益を狙いたい人(個別株のような感覚)

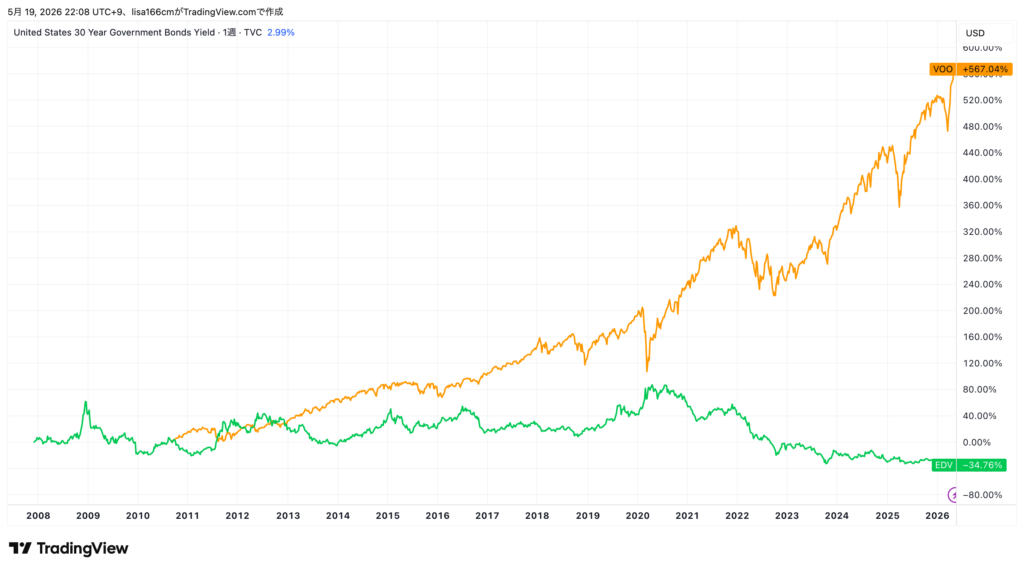

ポートフォリオを安定させたい人

以下はオレンジがS&P500、緑がEDV(超長期債)を並べたグラフですが、コロナショックの2020年のときはちゃんと債券が仕事をしてくれています。

個人的には、資産形成期(収入があるうち)はインデックス投資1本でいいと思っていますが、リタイアして守りのフェーズに入ったり、資産が減るのが心理的に怖い人、私のように2階建て運用をしている人は債券が役立つタイミングが来ると思っています。

最近は株価の調子が良すぎて、S&P500やオルカンに入れておくのが預貯金みたいな感覚になっている人も増えていると思いますが(私もそんな感覚になりつつある…)、でもその考えは危険だと思うんですよね。

どこかのタイミングで、絶対◯◯ショックが来ると思います。

そんなときに債券を持っておくと、次の意味でも活躍してくれると思います。

売却益を狙いたい人

30年ものの超長期債であれば、市場金利が2%下がると債券の価格は40%も動きます。

青が30年債、緑がEDV(超長期債)です。

もし、30年債を購入して1年で金利が2%下がれば年利40%になります。

2年で2%下がれば、年利20%。

私はこれを狙って債券を買いましたが、残念ながら2年経ってしまったので、思うようにはいきませんでしたが、債券も個別株のように戦略を練って買うのは楽しかったです。

個別株のように、と言いましたが、

- その間に4〜5%の利子も受け取れている

- 最悪満期まで持てば100で戻る

というヘッジがあるので、個別株より気が楽です。

債券=値動きのない資産、という認識は誤りで、正しく理解してポートフォリオに組み入れれば資産形成を加速させてくれるアセットにもなります。

IFAりさに相談したい人はここから

債券運用やポートフォリオについて相談したい方は、こちらからお申し込みください!

今回のタイアップキャンペーンでお申し込みいただいた方は無料で面談できます✨️

中立な立場で相談に乗るので、安心してお気軽に申し込んでね!

- りさ✕投資の加速コラボ!生債券徹底解説資料+投資本(1,760円相当)+Amazonギフト券2,000円がもらえる✨️【2回目、3回目OK】

- 【ANAマイル攻略!】アメックスゴールドプリファード6か月で100万利用で12.5万ポイント

関連記事

-

トーチーズ(TORCHES)のデメリット・メリットは?画像付き口座開設手順

トーチーズ(TORCHES)のデメリット・メリットは?画像付き口座開設手順 -

オルタナ「ボーナスジャンボ2026夏」で現金10万円が当たる|条件と口座開設・入金・出金手順を画像付きで紹介

-

TikTok(Liteじゃない本家)インストール&招待コード入力で7,000円分もらえる!

-

【お知らせ📣】明日6月1日よりnote値上げします(すでに加入している方は永久500円です)

-

りさ✕投資の加速コラボ!生債券徹底解説資料+投資本(1,760円相当)+Amazonギフト券2,000円がもらえる✨️【2回目、3回目OK】

-

大切なフォロワーさんへ

-

新クラファンCONDO1号ファンドに50万投資します

-

BATSUNAGU(バツナグ)10万投資で3,000円もらえます✨️(限定リンク)

コメント