.png)

「1000万円なんて、特別な人しか貯められない」と思ってませんか?

かつての私も、飲み代だけで月に8万円も使ってしまう超浪費家でした。

でも、私の会社は退職金ゼロ。

「このままじゃ将来が不安!」と気づいてから、資産を増やすための方法を考えました。

その結果、2020年11月(30歳)のとき、資産1,200万円 を突破することができました。

※1,000万ではなく、1,200万なのは資産状況をメモし始めたのが2020年11月〜だからです。資産状況を整理してみたら、1,000万達成していました!

このロードマップでは、普通の会社員が1,000万を貯めるまでの話を実体験ベースでお話していきます。

資産1,000万達成したときの資産の内訳

| 現金 | ¥4,625,558 |

| 企業型DB | ¥600,000 |

| 財形貯蓄 | ¥821,600 |

| 生命保険 | ¥220,000 |

| ドル | ¥151,083 |

| 米国株(投資信託含む) | ¥1,400,000 |

| 日本株 | ¥4,963,979 |

| 合計 | ¥12,782,220 |

今見ると、反省点がたくさんありますね・・・

反省点については最後の章でお話します。

副業していたから1,000万達成できた?

達成した当時、副業は始めていたのですが、それまでに副業で稼いだ収入は33万だけでした。

私が副業を始めたのは2019年。

当時はブログを運営していました。

キレイゾクというブログです。

2019年といえばヨガ全盛期。ピラティスはまだよく知られていませんでした。

当時(今もですが)の私はピラティススタジオに通っていて、「ピラティスって何がどうなるんだろう・・・」と体の変化をまとめたくて始めたのがきっかけでした。

余談ですが、たまたまDMで私の昔のブログを閲覧してくれていた方が、今のインスタグラムのフォロワーさんになってくれてこんなDMをもらったことがあります😂

修行のようなエピソード・・・😂

本当にそうで、通い放題コースにして毎日2時間、狂ったようにピラティスを受けてました笑

通って何ヶ月かでコロナが襲来。

スタジオ閉館に伴って、オンラインフィットネスに移行しました。

その様子もブログで発信していたら、発信内容が時代に合っていたのかブログで月数万円稼げるようになりました。

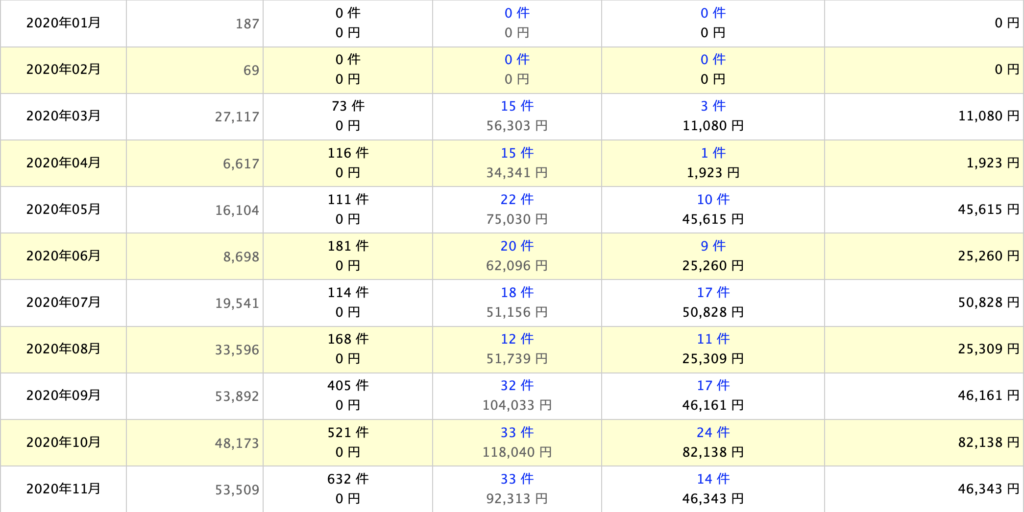

2020年のブログ収益を赤裸々に公開しますね。

ブログって0→1が大変で、毎日記事を書いても稼げるのは1年後と聞いていたので、こんなに上手くいっていいのか!?と驚いた記憶があります。

話が逸れてしまいましたが、2020年の11月までに私が稼いだ副業収入は33万。

つまり、本業の給料と節約だけで1000万は達成できる!ということが言いたいです。

それではここから、私が1,000万貯めるまでにやったことを一つずつ紹介します。

まずはコツコツ働く

兎にも角にも労働しなければ原資が貯まりません。

日々の労働は本当に大変でストレスがありますが、頑張って働きましょう(´;ω;`)

少し難易度の高い話ですが、収入を上げることが1,000万を貯めるための何よりの近道です。

そのために転職はとてもいい選択肢です。

りさも一度転職を検討しましたが、内定をもらった瞬間マンションが当たり実現しませんでした💦

このとき転職していたら、今よりハードワークながらも給料はUPしていたはずです!

少なくとも、7年間一切給料が上がらないということはなかったと思います

家計簿をつける

資産形成の基本は 「収入 - 支出 = 残るお金」 です。

収入を上げるのは大変ですが、「支出を抑えること」は今日から誰にでもできます。

まずは家計簿をつけて、どこに無駄遣いがあるか見つけましょう。

私は大学生の頃から家計簿をつけており、自分がどこにお金を使っているかは見えるようにしていました。

その結果、大学4年の12月は飲み代に月8万も使っていたことが発覚。

でも、家計簿をつけていたおかげで「飲み会を減らせば節約できる!」と節約方法が見えてきました。

家計簿は面倒ですが、お金を貯めるための第一歩だと思います!

家計簿をつけることで、どこを節約すればよいか見えてきます

意識していた節約術19選

節約のヒントになればと思い、私が効果を実感した 「節約メソッド19選」 をすべて紹介します。

🌸 誰にでもおすすめ!王道の節約術

格安スマホに変える

私は今ドコモの格安スマホahamoを利用していて、通信費は月2,973円です。

スマホは乗り換えるときに20,000Pなどもらえるので、1年ごとくらいにスマホを乗り換えるのもおすすめです。

スマホの乗り換えってちょっと面倒だけどね…私も分かってはいるけど、ahamo使ってもうすぐ2年経つ

3〜5月の残業を減らす

社会保険料が決まる時期の報酬を抑えて、1年間の手取りを増やします。

社会保険料は3〜5月の給料で決まります。

その後、変化がありすぎると改定もありますが、基本的にはこのタイミングで決まります。

残業代や将来の年金が減るなどデメリットもありますが、年金はそもそも自分で運用したほうが増えるので国民年金や厚生年金は払わなくて済むのなら、払わないほうがいいと思っています。

また、健康保険や雇用保険はいくら納めても保障は一定なので、こちらは間違いなく削減したほうが良いです。

パスタを細麺にする

茹で時間が短いので、ガス代と時間の節約になります。

これと似た話で、そうめんを茹でる時は麺を入れた瞬間火を切ってます。

吹きこぼれを防げるし、そうめんくらいなら切ったあとのお湯で十分茹で上がります。

細かいけど、コツコツと

年額払いに切り替える

AmazonPrime会員やYouTubePremiumなど、月払いより安くなるものは、一括払いするようにしています。

ジェネリック薬品を選ぶ

効果が同じなら、お安いお薬でいいと思います。

折りたたみ傘を常に持つ

急な雨でビニール傘を買うのは、最ももったいない出費です。

常にかばんに入れておけるよう、軽量の折りたたみ傘を選んでいます。

私が持っているのはマッキントッシュフィロソフィーのこの折りたたみ傘です。

なんと95g!

保険を見直す

独身なら生命保険は不要です。

お葬式の費用のために・・・と言われますが、それは貯蓄で賄えると思います。

ただ、私は明治安田生命の「じぶんの積立」という節税保険に毎月1万(2口)支払っていました。

元本保証で節税ができる、いわゆる節税保険でした。

しかし、途中で節税より投資に回したほうが得であることに気づき、解約。

ご家族、お子様がいても日本には高額療養費制度もありますし、最低限の保険で十分です。

変額保険(運用と保証が一緒になっている保険)に入っている方は、絶対に見直してくださいね。DMいただけたら変な保険を勧めないFPさんを紹介できます

サブスクを整理する

クレジットカード明細を確認したら、まったく見ていないのにFODに毎月お金を払っていることに気づきました💦

定期的に棚卸しし、使っていないサブスクは見直しましょう!

キャッシュレス決済を徹底する

現金で支払ってもいいことは1つもないです💦

ポイントを貯めつつ、ポイ活を楽しみましょう!

ATM・振込手数料は絶対に払わない

手数料無料のネット銀行を使うことで払わずに済みます。

少し面倒ですが、私はじぶん銀行でいろいろ設定を入れて月15回まで手数料無料にしています。

フリマアプリで安く買う&売る

新品にこだわらないものは、フリマアプリで購入しています。

合わせて、要らなくなったものはフリマアプリで売っています。

ふるさと納税を使い倒す

実質2,000円で生活必需品(米や食品)を手に入れられます。

住宅ローンの繰上げ返済はしない

1%前後で借りられるなら、返済するより運用に回した方が増えます。

預ける銀行は「金利0.5%」を狙う

メガバンクより金利が高いネット銀行を選びましょう。

ATM利用料も支払わずに済みます。

りさは「じぶん銀行」を使っているよ

脱毛は最初から医療脱毛

エステ脱毛(光脱毛)は時間もお金もかかります💦

りさのおすすめはブランクリニック。

インフレ時代になぜか脱毛だけは値下がりしていて、10万程度で全身脱毛が完了します。

年金追納はしない

追納すると、節税にもなりますが、投資に慣れ親しんでいる方なら自分で運用した方が、得するケースが多いと思います。

独身で家(マンション)を買う

これは1,000万を貯めた以降の話ですが、将来の資産額に大きく影響するのでお話させてください。

住宅費を「消費」ではなく「資産」に変えました。

今まで賃貸に支払ったお金は1,000万以上・・・!

最初から家を購入して売っていたら、東京なら数千万儲かっていたかも。。

後悔してます💦

その仕組みをすべてお話したメルマガを作ったので、ぜひ登録して30日でマスターしてください。

→住みながら投資で4,500万増えたりさの「住みながら投資完全攻略3週間講座」

🌸 私がやった極端な節約

これは真似できないかも・・・!無理しないでね

コロナ禍、実家に戻る

3年間で 522万円 も浮かせました。

大学の卒業式を欠席

衣装代などの出費、約8万円をカットしました。

黒髪にする

美容院代を10年間で 42万円 くらい削減できたかなと思います。

先取り貯金をする→164万貯まる

銀行に入る前に、自動で別の場所へ移る設定をします。

特に、あればあるだけ使ってしまう人にこの方法は効果的です。

私が実践していた先取り貯金はこの3つです。

財形貯蓄

会社が何%か(年3万まで)上乗せしてくれるので、毎月25,000円積み立てていました。

当時は元本保証のお金の増やし方ばかり実践していました

給料から自動で引かれ、2020年11月までに82万円貯まりました。

iDeCo・企業型確定拠出年金(401K)

私の会社はiDeCoは改正後もできないので、月27,000円を積み立てていました。

iDeCoも企業型確定拠出年金(401K)も要領は同じで、この枠で投資した分はNISAと同じく非課税で、さらに拠出金額はその年の所得から引かれるので節税にもなります。

これを聞くと、NISAより強力だと思うかもしれませんが、引き出すときに課税される可能性があったり、60歳まで引き出せないなどとクセ強商品でもあります。

私は退職金がゼロで引き出し時の課税の心配がないこと、60歳まで引き出せないことのデメリットを感じていないためフルMAXで拠出しています。

これが当時で60万ほど貯まっていました。

じぶんの積立

前述の通り、生命保険料控除のために月1万円積み立てしており、この当時までで22万貯まりました。

持株会&ストック・オプション

持株会は毎月1万円ずつ拠出していました。

これも天引きで貯まっていきますが、元本保証ではないので次の章で詳しくお話します

ポイントを味方にする

左は今まで貯めたPayPayポイントの履歴、右は楽天ポイントです。

PayPayポイントも楽天ポイントも2020年までに16万ポイントずつ貯まっているので、合わせて32万ポイントゲットしています。

1,000万のうちの3%を占めていると考えると大きいなと思います。

今では通算100万ポイントずつくらいになっているので、本当にポイントは馬鹿にできません

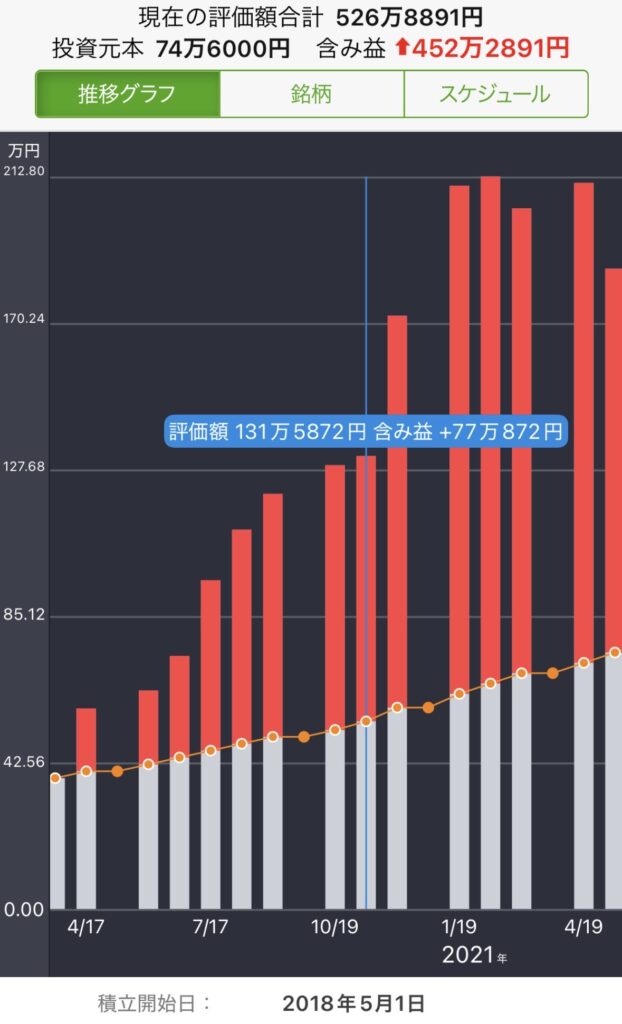

投資で増やす

今まで紹介した方法は元本保証でノーリスクのものばかりですが、ただ貯金するだけでは、物価が上がるとお金の価値が下がってしまいます。

当時は資産に占める割合は小さいものの、投資もしていました。

実際に、1,200万のうち、投資の利益が300〜400万ほどありました。

分かる範囲で、どんな投資をしていたか紹介します。

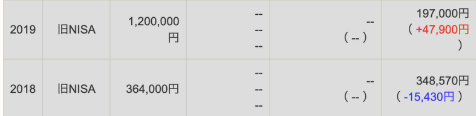

2019年のNISA枠を使い切る

私は2019年に120万円を満額投資しました。

これが2020年11月時点でいくらだったのか不明なのですが、特定口座に払い出された時点(2024年)で+100万になっていました。

今はもっと増えていると思いますが、特定口座で保有していた分と混じってしまったのでもうNISA分の成績はよく分かりません。

今、NISA枠は年間360万、生涯非課税枠1,800万になっているので使い切るのはなかなかハードル高いですが、この枠は絶対に使ったほうがよいです。

迷ったら 「eMAXIS Slim 全世界株式(オルカン)」 を選んで気絶(放置)しておきましょう。

ちなみに、2018年のマイナス収支の件は私の投資の失敗談です。

NISA枠なのに個別株を取引してしまい、損失を出しています💦

NISA枠は一生涯非課税なので、長期で運用できる銘柄(一生売らないくらいの気持ちのもの)を運用すべきです。売買が発生するものは特定口座で買うべきというのが私の考えです

特定口座で米国株にも挑戦

PayPay証券でテスラやAmazon、NIKEなどに2018年〜月5,000円から投資していました。

たまたま選んだ銘柄が良く、2020年11月時点で+77万、プラスが出ていました。元本は54万です。

このときは個別株に投資をしたことで資産が大きく増えましたが、日本株は2018年の新NISA枠で購入し、しばらく含み損を抱えてしまったし、20年11月からSBI証券で購入した米国個別株(ショピファイなど)はその後4年間ずっと含み損で、今年ちょうど損益通算のため20万ほど損切りしました。

なのでこの結果はビギナーズラックだと思っています。

初心者はインデックス投資の積立がベストです!

S&P500も当時から2倍近くになっています。

勤務先の持株会&ストックオプション

持株会

月1万ずつ持株会に拠出していました。

始めたのは入社5年目くらい(2018年)かな・・・?

投資を知った今となってはこれがいかにすごいシステムか分かりますが、入社したばかりの私は勉強不足で分かりませんでした。

私の会社は10%奨励金を出してくれるので、買った瞬間+10%ということです。

ただ、収入も会社、持株も会社となると会社への依存度が高まりますし、持ち株へどれくらい期待できるかも勤務先によります。

個別株への偏りが大きくなるので全員に推奨できるものではないです💦

ストックオプション

ストックオプションとは

付与: 会社から「1株X円で買う権利」をもらう。

成長: 会社の業績が上がり、株価がY円になる。

行使: 権利を使ってX円で株を買う。

売却: Z円で売る。差額のZ-X円×株数が利益(キャピタルゲイン)になる。

X円で買う権利が渡されるとき、付与条件はさまざまですが、たいていすごく安い金額であることが多いです。

私の場合は行使時の株価の2分の1から3分の1くらいの価格で付与されました。

付与された株が行使条件に該当するよう会社の仕事を頑張って業績上げろよ、とニンジンをぶら下げられるわけです

私は2018年に権利を付与されており、ちょうど2020年7月に行使ができました。

2018年時点で資金拘束は一切なく、2020年7月の行使時点で元金を支払い、株を受け取ります。

この元金137万で、購入したときの評価額が325万ほどでした。

つまり、ストックオプションで188万儲かりました。

1,200万のうち、200万ほどはストックオプションによるものです。

ここは再現性がない話で、ごめんなさい。

ただ、1,000万はストックオプションをカウントせずとも達成できていました!と言わせてください!

ただ、もし今転職を考えている人がいたら、上場を目指している会社でストックオプションをもらえる会社もおすすめです。

転職して給料を現金でもらうのもいいですが、ストックでもらうと夢があります。

上場したら億万長者になれる可能性だってあります。

余談ですが、私がお金や投資に詳しくなったのは会社がこういったシステムを導入してたことも大きいです。

当時はストックオプションの権利・・・?はにゃ?という感じで、何か落とし穴がなのか同期LINEで相談し合った記憶があります。

私の会社は入社1年目にもストックオプション制度があり、そのときは1年目なので私は対象外でしたが、近い先輩は何人か権利行使をしていました。

しかし、その権利をもらうのにいくらか出資が必要で、結局目標を達成しなかったので出資金がパーになってしまったという実績がありました。

なので会社のことはあまり信用しておらず・・・😂

でも、このときのストックオプションは権利をもらうのに負担は一切なく、権利行使も自由だったので落とし穴はないという結論になり、権利行使して2年じっと待ちました。

もっとこうすれば良かった

| 現金 | ¥4,625,558 |

| 企業型DB | ¥600,000 |

| 財形貯蓄 | ¥821,600 |

| 生命保険 | ¥220,000 |

| ドル | ¥151,083 |

| 米国株(投資信託含む) | ¥1,400,000 |

| 日本株 | ¥4,963,979 |

| 合計 | ¥12,782,220 |

改めて見ると反省点がたくさんあります。

現金比率が高すぎるし、財形貯蓄や生命保険など元本保証の商品に入れている割合が高いです。

もっと早くから運用に回せばよかったと思っています。

今、このときの自分にアドバイスできるなら、

現金は生活防衛資金(私なら100万)にとどめ、財形貯蓄と生命保険は解約。残りのお金はすべてNISAでオルカンを買いましょう

と伝えたいです!

まとめ:1000万円達成までのロードマップ

参考になりましたでしょうか?

改めてまとめてみて、私が30歳で1,000万を達成できたのは、特別な才能があったからではないと思いました。

- コツコツ働き、家計簿で穴を見つけて、節約19選 を実行し、ポイントを味方につけた

- 先取り貯蓄(天引き) で強制的に貯める設定をした

- NISAや米国株で、お金を働かせた

1,000万までは副業なしでも労働×節約×この仕組みさえあれば誰でも突破できると思います。

まずは銀行の手数料を払わない設定にしたり、格安スマホへの乗り換えを検討するなど、かんたんなところから始めてみてください✨️

もしこのロードマップが参考になったら、DMに感想をもらえたら嬉しいです(*´∀`)

コメント